Гомельчанин обвиняет «Банк ВТБ» в мошенничестве. Банк призывает читать договор

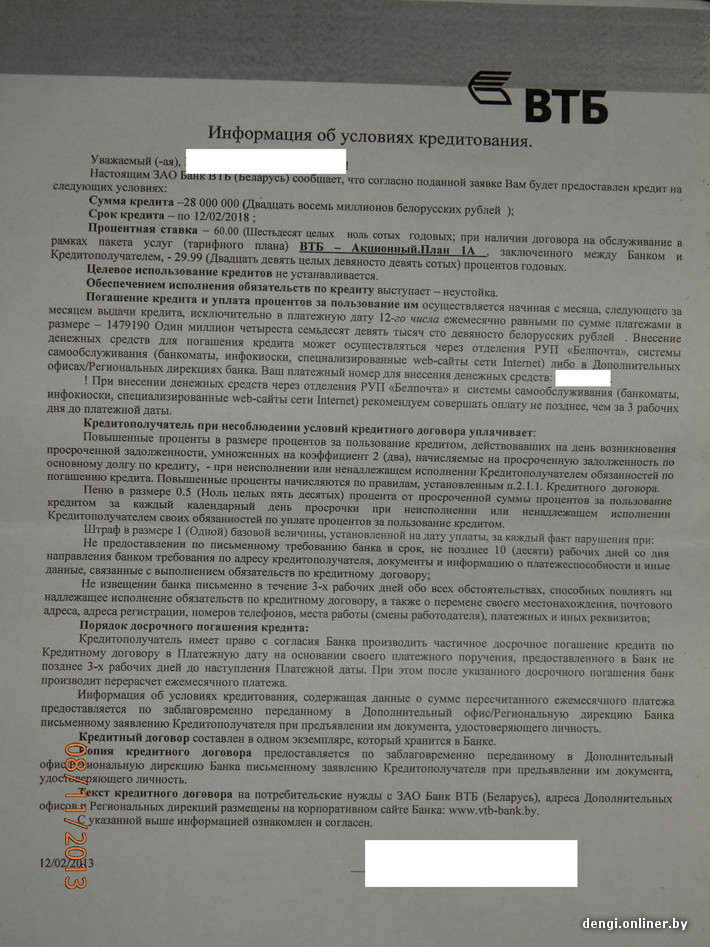

В феврале Сергей взял кредит наличными в гомельском отделении «Банка ВТБ». По условиям договора деньги банк дал на 5 лет под 60% годовых. По умолчанию кредит погашался равными долями с возможностью досрочного полного или частичного погашения. С первого же месяца Сергей относил в банк более чем двойной размер платежа, чтобы погасить кредит быстрее и сэкономить на процентах. Так продолжалось 8 месяцев, пока случайным образом молодой человек не обнаружил: все его «дополнительные» деньги лежат на обыкновенном расчетном счету и банк не принял их в счет погашения кредита.

— Оформляя платеж за 8-й месяц, — рассказывает Сергей, — кассир по невнимательности едва не зачислила деньги на счет другого человека, перепутав инициалы. Я, увидев, что мои расчеты по основному долгу не совпадают с расчетами банка, испугался за судьбу своих прежних платежей и отправился к менеджеру за уточнениями. Оказалось, что вся сумма, уплаченная сверх обязательного платежа, лежит на каком-то «мнимом» счету и не учитывается при расчете основного долга.

То есть банк регулярно перечислял в зачет кредита столько денег, сколько было предусмотрено 5-летним планом, а те деньги, которыми Сергей планировал ускорить возврат взятой в долг суммы, оставались на «мнимом» счету.

Что это за счет?

«Вся информация о порядке досрочного погашения клиенту доводилась»

У Татьяны Григорьевны, начальника отдела кредитования Гомельского филиала, своя точка зрения:

— Каждому получателю кредита мы объясняем, что в случае полного или частичного погашения кредита все нужно оформлять через специалиста, оформляя заявку за три дня до наступления момента платежа . Это письменно объяснено и в инфописьме.

Позиция банка заключается в следующем. При открытии кредита каждый клиент получает личный расчетный счет. С этого счета банк регулярно списывает деньги, погашающие кредит. Сергей клал на счет больше денег, но не предупреждал банк. Мало ли для чего он хотел их использовать — банк не вправе распоряжаться этими деньгами без воли клиента.

— Кассиры и не должны были предупреждать об этом, — говорит начальник отдела. — В принципе такие ситуации встречаются редко. До этого похожий случай был, когда мама кредитополучателя, не зная о необходимости ставить в известность сотрудников банка, досрочно погашала его кредит. Если клиент что-то не усмотрел, что мы можем сделать?

«Банк не знает, чего хочет»

Сергей уверяет, что при заключении договора никто его не предупреждал:

— Я сразу говорил, что мне деньги нужны на год. В банке ответили, что формально кредит 5-летний, но как я буду его погашать — исключительно мое дело. Договор в банке мне не дали — вручили только какую-то бумажку: инфописьмо — без печати и подписи банка. Что касается 3-дневного предупреждения, то в субботу я звонил в минскую службу поддержки клиентов и оператор сказала: «У вас на счету накопилось много денег, хотите переведем их в счет погашения долга?». Без трех дней, подписи и разрешений. Складывается ощущение, что банк сам не знает, по каким правилам работать и что ему надо.

Пока банк предложил Сергею засчитать его «дополнительные» деньги, но пересчитывать проценты тоже согласен только с ноября. Сергей намерен добиваться перерасчета с первых месяцев своего кредита.

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. db@onliner.by